inkl.

TSE

Einfach zu bedienen. Ohne Schulung einsetzbar. Erstklassiger Kundenservice ohne Extrakosten.

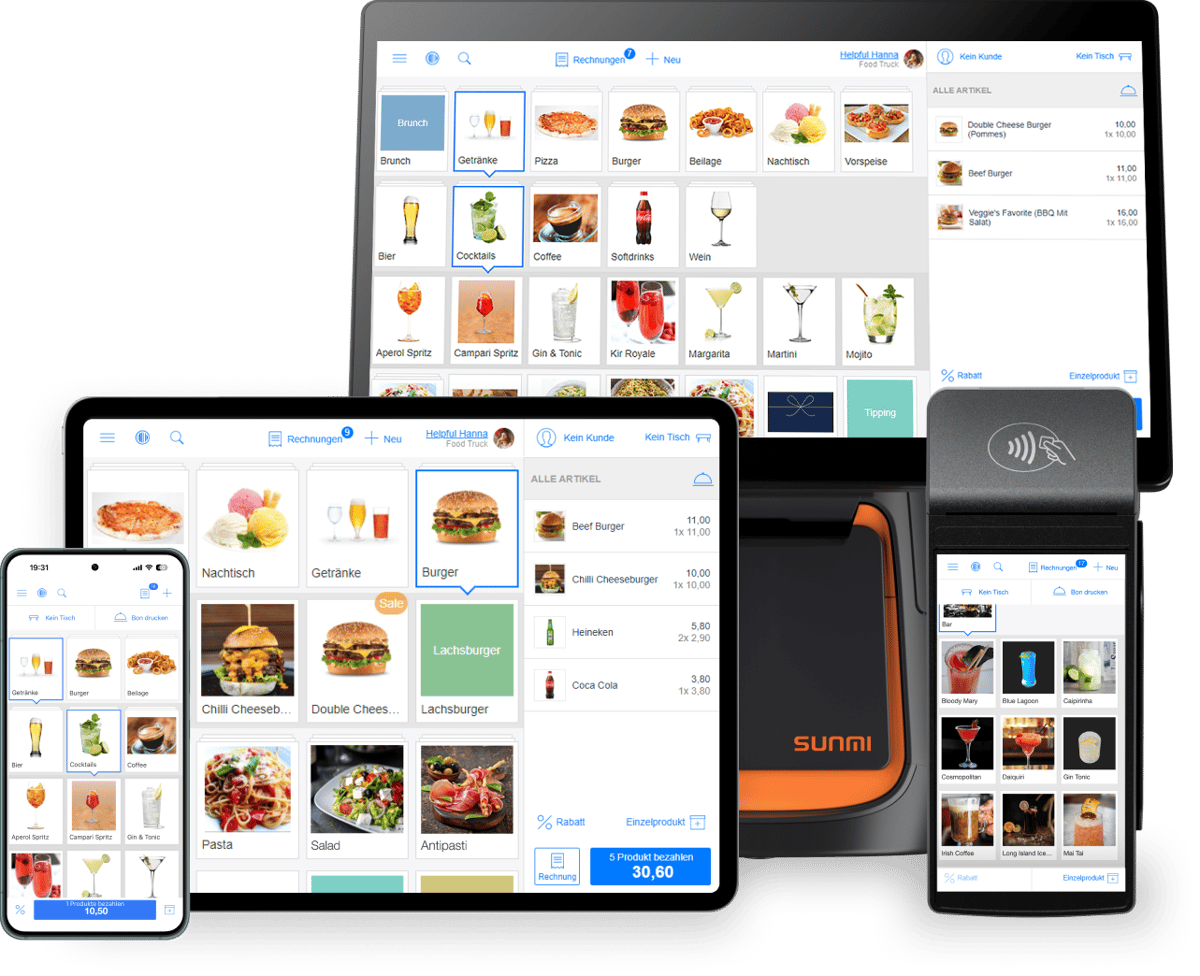

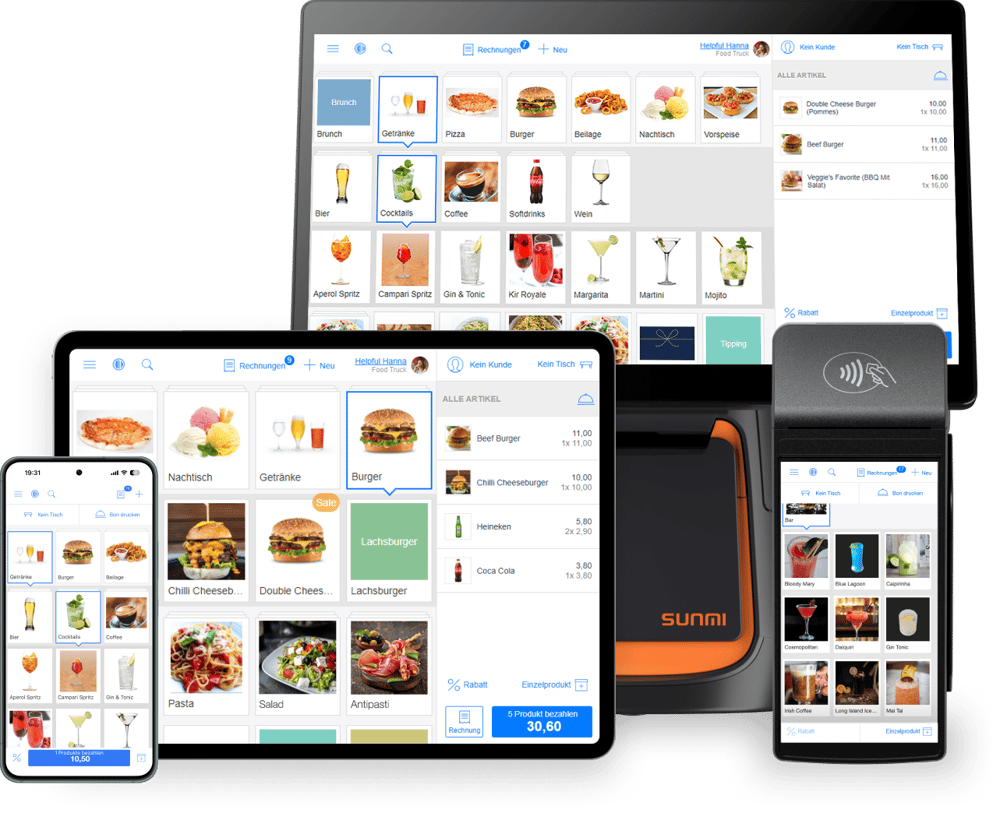

Mit Paymash wird dein Tablet oder Smartphone zu einer professionellen und sicheren Kasse. Ausserdem profitierst du von vielen Zusatzfunktionen wie einem Tischplan sowie integrierter Warenwirtschaft oder Kundenverwaltung.

PaymashPay bietet dir maximale Flexibilität beim Einkassieren. Ob mit Kreditkarte, Debitkarte oder Girocard. Wähle zwischen eigenständigen Zahlterminals oder der direkten Integration zum Paymash Kassensystem.

.jpg?width=1200&height=967&name=Tap-to-Pay%20(1).jpg)

.jpg?width=1000&height=806&name=Tap-to-Pay-mobile%20(1).jpg)

Paymash arbeitet mit den führenden Anbietern von Kartenterminals, Belegdruckern und Kassenschubladen zusammen. Stelle im Online Shop deine Kasse so zusammen, wie du sie gerne haben möchtest oder lass dich von unseren Experten beraten.

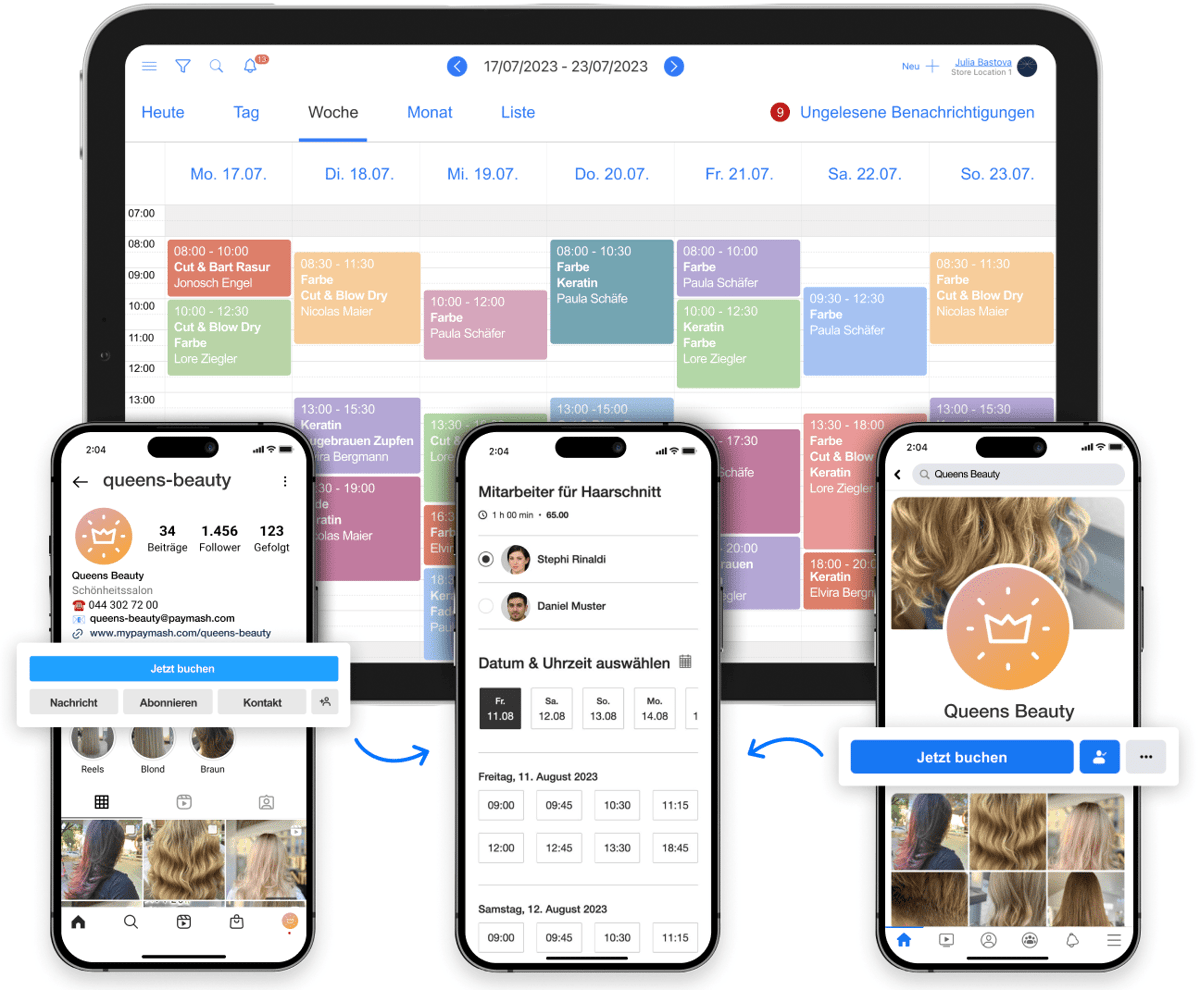

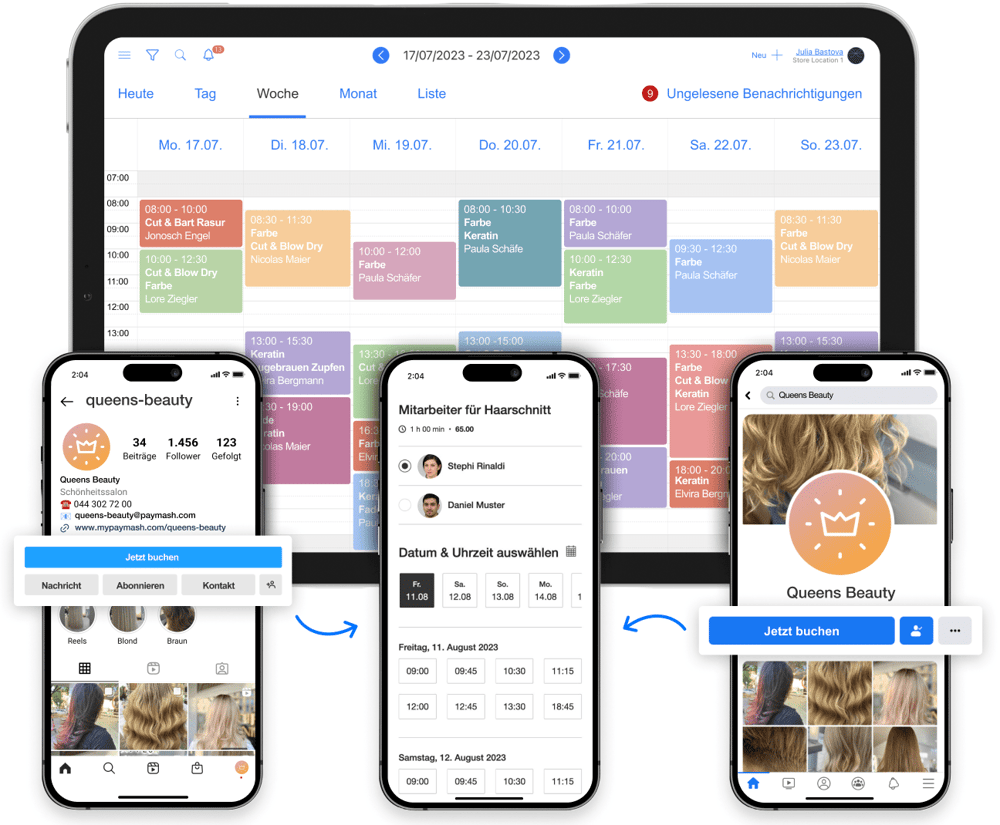

Mit dem Online-Kalender behältst du alle Kundentermine im Blick - im Geschäft, Zuhause oder im Urlaub. Deine Kunden können Termine rund um die Uhr über deine Webseite oder Instagram buchen. Paymash erinnert automatisch an den Termin.

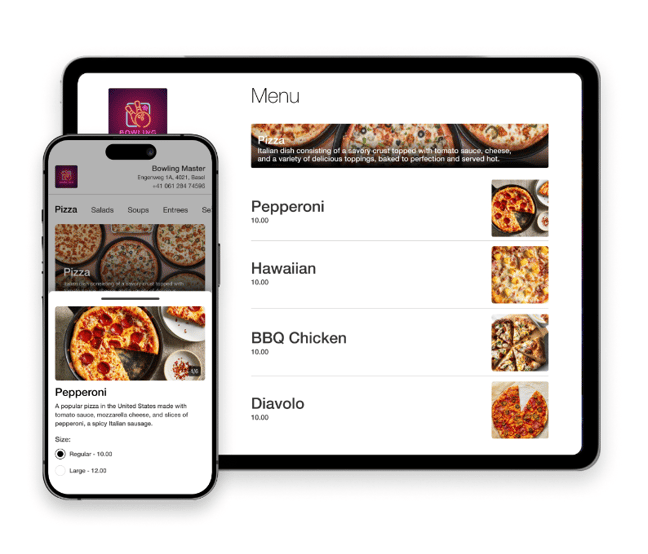

Lasse deine Gäste selbstständig mit dem Smartphone bestellen und bezahlen. Unsere digitale Speisekarte ermöglicht zudem bequeme Nachbestellungen. Das Resultat: kürzere Wartezeiten, mehr Umsatz und begeisterte Gäste.

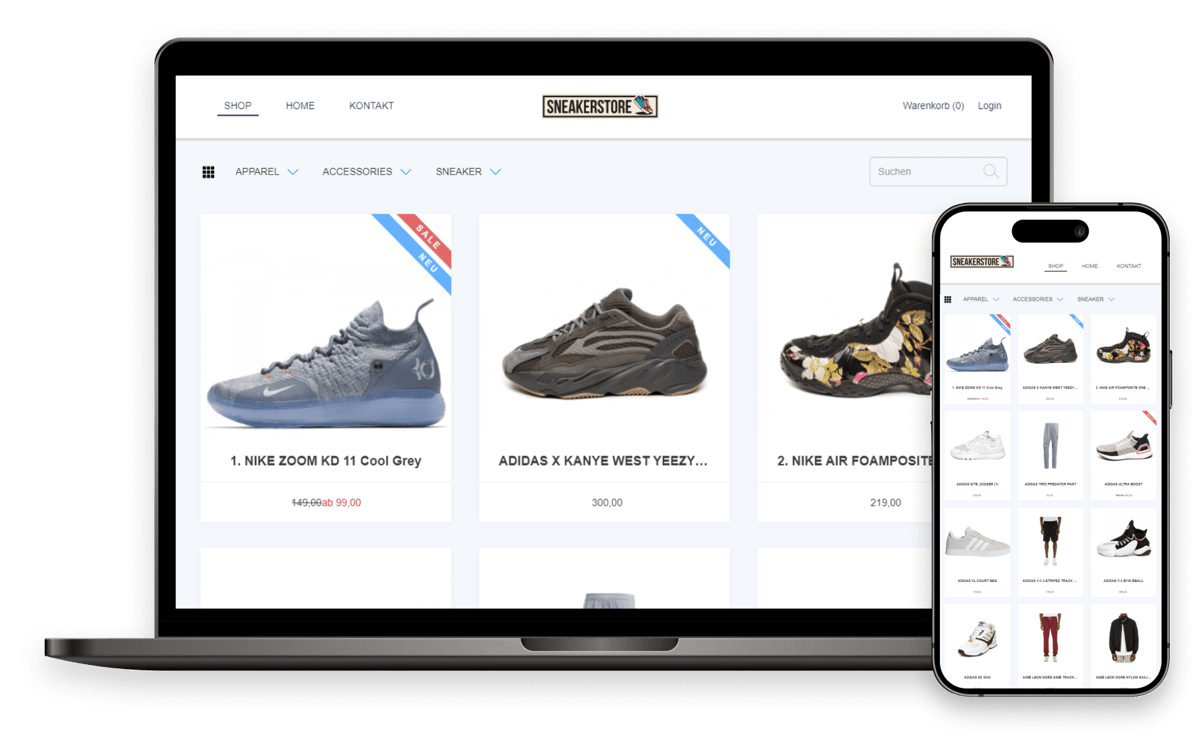

Erstelle in wenigen Minuten deine eigene Webseite mit Online Shop. So kannst du jederzeit deine Produkte und Dienstleistungen verkaufen und deinen Umsatz erhöhen. Die Verbindung zur Kasse sorgt dafür, dass dein Inventar stets auf dem aktuellsten Stand ist.

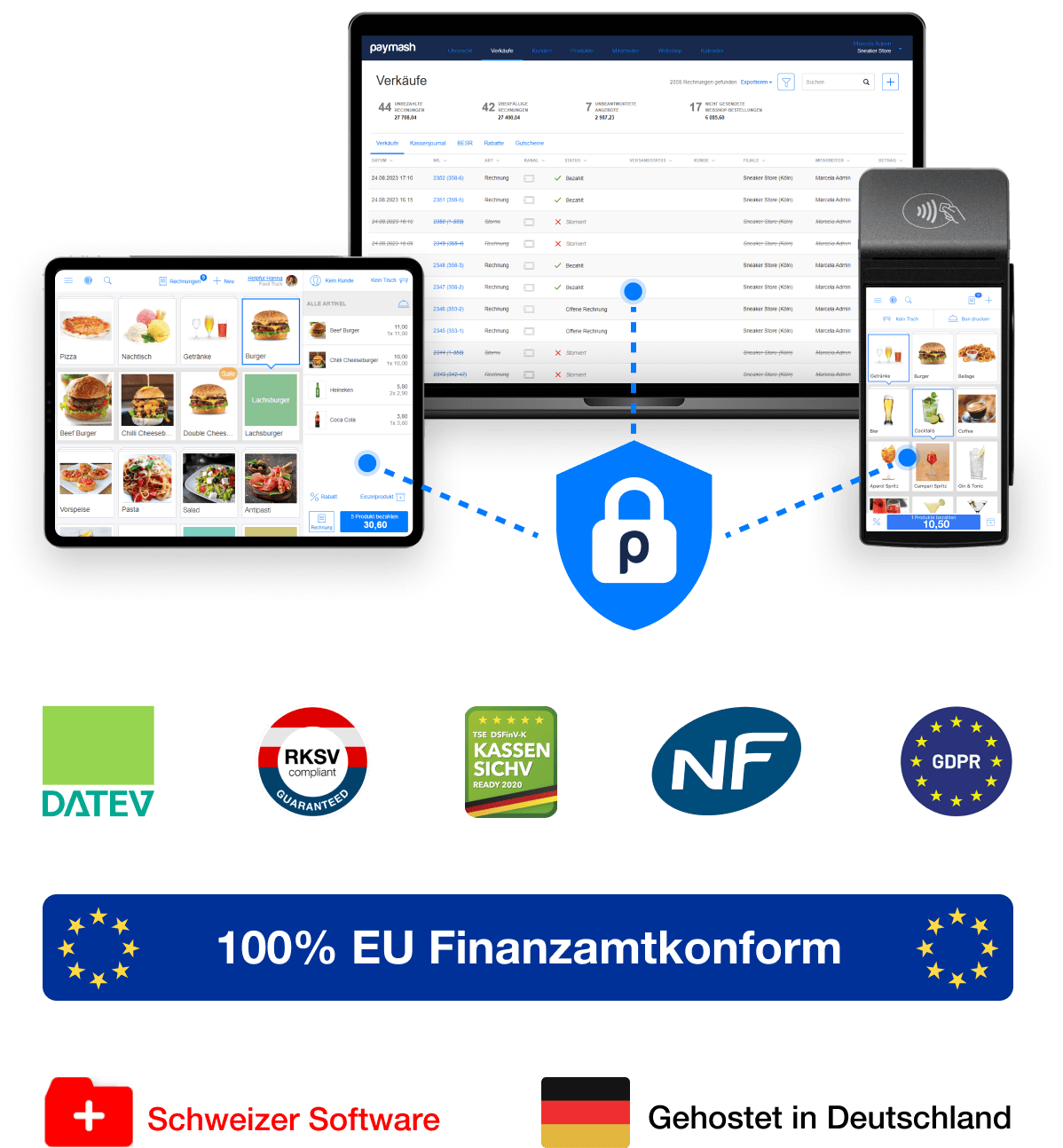

Paymash ist manipulationssicher und mit den europäischen Sicherheitsstandards konform. Mit automatischen Updates sind sie immer auf dem neuesten Stand. Ausserdem werden Ihre Daten lückenlos und unveränderbar gespeichert.

Treue wird bei uns belohnt. Je länger du die Paymash Kassensoftware nutzt, desto günstiger werden die Gebühren.

TSE

Starter

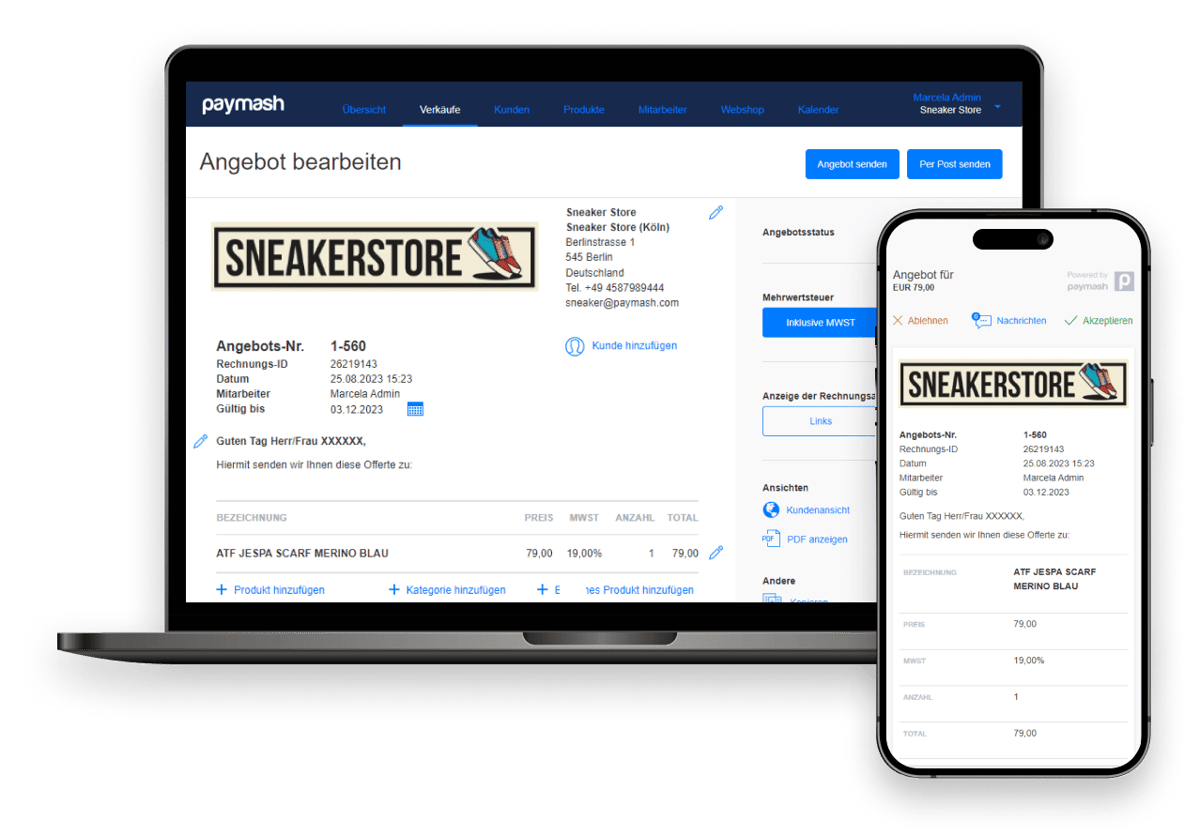

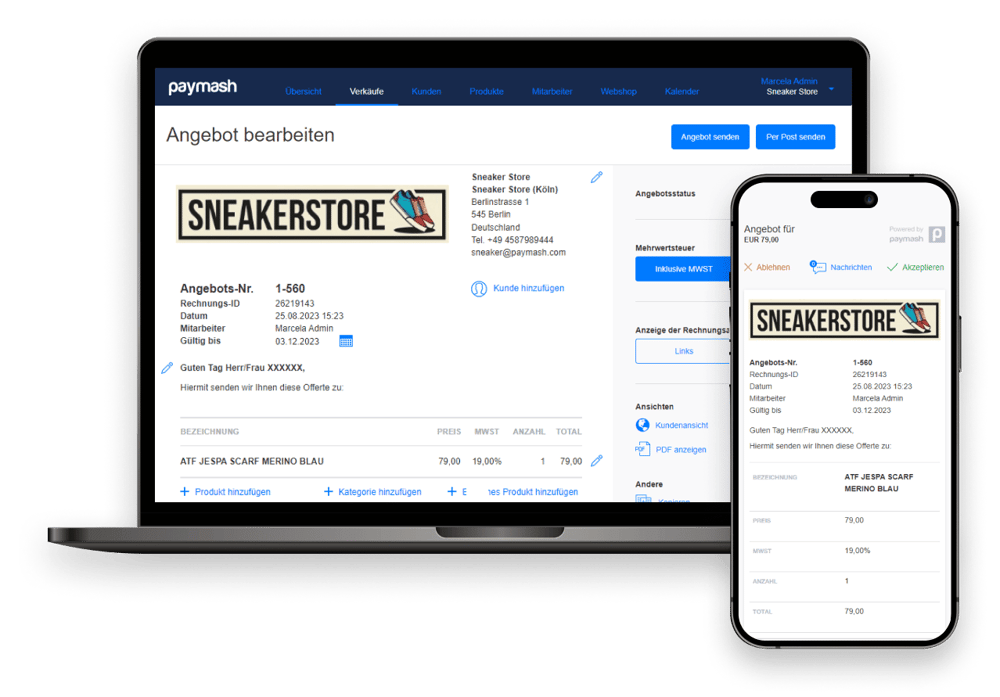

Ein Kassensystem, Rechnungen und Angebote

Passend für Kleinunternehmen aus allen Branchen mit einer Kassenstation. Zugriff über den Browser möglich.

Professional

3 Kassensysteme, Online-Shop und Terminbuchung

Ideal für Geschäfte, Restaurants und Friseurgeschäfte, die mehrere iPad oder Android Kassen im Einsatz haben.

Enterprise

7 Kassensysteme, vollumfänglicher Zugriff

Geeignet für Geschäfte mit mehren Filialen, Mitarbeitenden und Kassen. Online Shop und Terminbuchung inklusive.